Квартирный заговор уничтожит русских: Убийственные цифры, которые не под силу любому врагу. Чиновники смогли

Чиновники сделали всё возможное, чтобы жилье для русских стало окончательно недоступным. Как стоимость бетонной коробки становится неподъёмной для большинства русских и почему для покупки любой трущобы нужно быть миллионером — Царьград проследил всю "цепочку подорожания".

Средняя стоимость квадратного метра жилья на первичном рынке России достигла 175,1 тысячи рублей. Средняя зарплата — 86,5 тысячи рублей. Чтобы накопить на первый взнос по семейной ипотеке, детям и взрослым придётся экономить даже на еде. Если месяц не есть и не пить, то можешь позволить себе 50 кв. сантиметров недвижимости! А чтобы "семейку" выплачивать, не хватит и зарплаты топ-менеджера в 350 тысяч рублей! И дело не только в диких ценах на стройматериалы.

Ценового сговора ФАС в упор на видит

За последние четверть века цены на жилье в Москве выросли в 14,7 раза. Доллар, для сравнения, "всего" втрое.

Скриншот: сайт "Индикатор рынка недвижимости"

Скриншот: сайт "Индикатор рынка недвижимости"

В чем причины такого роста? Одна из главных — ценовой сговор застройщиков, считает директор Центра исследований социальной экономики Алексей Зубец.

Строительный рынок в России это олигополия — когда доминирует крайне малое количество фирм,

— пояснил эксперт.

Сейчас, по его словам, в России стоят нераспроданными более 400 тысяч квартир, но цены на них не падают. Причина в том, застройщики хотят оставаться в рамках своей привычной рентабельности — 100 и более процентов.

Почему-то ФАС (Федеральная антимонопольная служба) смотрит на эту ситуацию сквозь пальцы. Ценами на яйца она интересуется, а на квартиры — нет,

— рассуждает собеседник Царьграда.

Кстати, именно высокие цены на первичном рынке тянут вверх и цены на "вторичке".

Вторая причина высоких цен — введение 1 июля 2019 года эскроу-счетов. Чиновники устали смотреть на демонстрации обманутых дольщиков и вместо того, чтобы контролировать строительный рынок, не допуская туда жуликов, ввели новые правила. Теперь покупатель жилья вносит на эскроу-счёт 100 процентов стоимости ещё не построенной квартиры и годами ждёт, пока ему не отдадут ключи. Если раньше он мог получить большую скидку, купив квартиру на стадии котлована, то сейчас скидки большая редкость. Застройщики кредитуются не у дольщиков, а через банки — под большой процент. А платит в конечном итоге покупатель.

Третья и ключевая причина дикой дороговизны — льготная ипотека. Её для поддержки строительной отрасли ввели в середине 2020-го, она продержалась долгих четыре года, стимулируя застройщиков строить всё больше и больше. Потому что из-за низкой ипотечной ставки был спрос. Льготную ипотеку свернули, спрос упал, а цены остались.

Чтобы поучить участок под строительство, застройщики "заносят" миллионы, а порою и десятки миллионов рублей. И взятки, конечно, тоже вкладываются в цену квадратного метра — ведь это затраты застройщика.

А ещё жильё становится менее доступным из-за высокой ключевой ставки. Сейчас она 17% годовых. В итоге, по данным Центробанка, средняя ипотечная ставка — 21,6%. Давайте посчитаем: если взять ипотечный кредит на сумму 10 миллионов рублей, то за 20 лет придётся переплатить свыше 32 миллионов. А общая сумма, которую вы отдадите банку, свыше 42 миллионов! Конечно, при таком раскладе многие просто не решаются брать кредит. Нет кредита — нет своего жилья. Нет жилья — хуже с демографией. Как рожать детей, если их буквально негде растить?

Нет жилья — хуже с демографией. Как рожать детей, если их буквально негде растить? Фото: Коллаж Царьграда/Shutterstock

Нет жилья — хуже с демографией. Как рожать детей, если их буквально негде растить? Фото: Коллаж Царьграда/Shutterstock

Семейную ипотеку обычная семья не тянет

Впрочем, есть хорошая опция — семейная ипотека. Её можно взять под 6% годовых. Сумма, правда, невелика. В Москве и области, например, это 12 миллионов рублей — примерная цена "однушки" в столице и "двушки" километрах в 15 от МКАД.

Мы рассматривали семейную ипотеку, но поняли, что и на неё нет денег,

— рассказала Царьграду 26-летняя Юлия, жительница Тулы.

У Юлии — муж и дочка. Оба родителя работают, доход по меркам Тулы очень достойный — около 200 тысяч рублей на двоих. Сейчас семья живёт в съёмной двухкомнатной квартире и платит за нее 40 тысяч в месяц.

Мы хотим троих детей, поэтому квартира нам нужна большая и, конечно, своя,

— рассказывает Юлия.

Социальная норма жилья в Тульской области такая же, как везде в России — 18 кв. м на человека. Значит, семье с тремя детьми нужно 90 "квадратов". И тут первый затык.

Квартиры в тульских новостройках для большой семьи либо маленькие — до 60-65 кв. м, либо сразу огромные — свыше 100 "квадратов" и очень дорогие,

— рассказывает собеседница Царьграда.

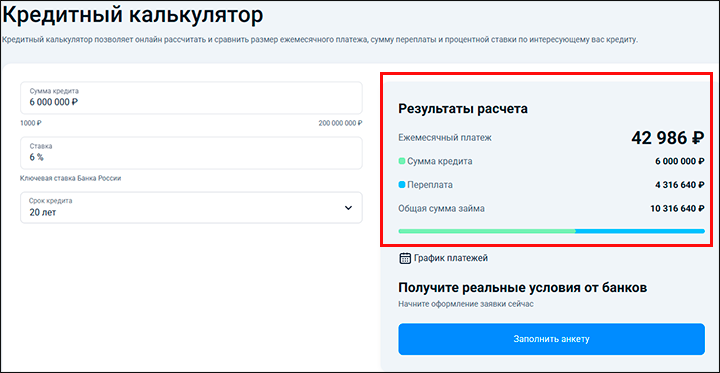

После долгих поисков Юлия с мужем обнаружили самую маленькую из дорогих квартир. 101 квадратный метр. Цена — 20,7 миллиона рублей. Как её купить? Во-первых, первоначальный взнос по семейной ипотеке — 20%. В нашем случае — 4 миллиона 140 тысяч рублей. Чтобы с доходами семьи Юлии их накопить, откладывая даже по сто тысяч и живя втроем на 60 (напомним, 40 тысяч уходит на аренду), нужен 41 месяц — примерно 3,5 года. Отлично, допустим, отказывая себе во всём, накопили. Государство даёт в кредит 6 миллионов. Если брать ипотеку на 20 лет, то ежемесячная выплата — почти 43 тысячи рублей.

Расчёт выплат по кредиту. Скриншот: сайт "Банки.ру"

Расчёт выплат по кредиту. Скриншот: сайт "Банки.ру"

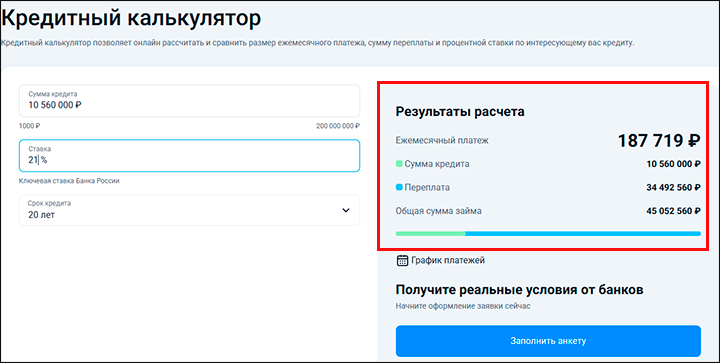

При этом еще 10 миллионов 560 тысяч рублей (чтобы квартиру купить) нужно взять уже под "коммерческий" процент. А это ещё почти 188 тысяч рублей в месяц.

Сайт "Банки.ру", расчет выплат по кредиту, скриншот

Сайт "Банки.ру", расчет выплат по кредиту, скриншот

Итого — 230 тысяч рублей. С бюджетом семьи в 200 тысяч в месяц и учётом аренды квартиры выплачивать ипотеку невозможно физически. Ибо расходы выше доходов.

Но и это не всё! Новостройки предлагаются "в бетоне", т. е. это не квартира, куда можно заселиться и жить, а место под квартиру. Средняя цена отделки одного квадратного метра такого "жилья" — от 60 до 100 тысяч рублей. Если брать среднюю цену — 80 тысяч, получаем ещё 8 миллионов рублей! Что получается? Правильно: никакой квартиры для многодетной семьи не будет. На неё банально не хватит денег, даже с учётом семейной ипотеки. А каким должен быть доход, чтобы хватило? По самым скромным подсчётам, если детей трое и мама не работает (а когда ей работать?), глава семьи должен зарабатывать не меньше 350 тысяч рублей. Это зарплата топ-менеджера. Причём без учёта расходов на ремонт. С ремонтом за 8 миллионов — а деньги нужно вложить в квадратные метры в течение года-двух — "семейку" не тянет даже топ-менеджер.

Что с того?

Рынок жилья в России благодаря чиновникам — это рынок для богатых. Всё устроено так, чтобы любая квартира стоила многие миллионы. Люди со средними доходами купить её не в состоянии.

Чтобы жилищный вопрос хоть как-то решался, считает вице-президент российский Гильдии риелторов Константин Апрелев, нужно как минимум изменить порядок привлечения средств на строительство жилья. Чтобы покупатели, например, вносили на эскроу-счёт не всю сумму, залезая в кредиты, а хотя бы 10% от стоимости будущей квартиры. А остальное платили потом, постепенно. ФАС, в свою очередь, нужно разобраться с порядком ценообразования на рынке. А Центробанку — снизить ключевую ставку, чтоб ипотечные кредиты стали более доступными.

Жилищный вопрос — это во многом вопрос демографии, а значит, и будущего нации. От того, решим мы его или нет, зависит, сохранятся ли русские. По итогам 2024 года на одну женщину в России приходится всего 1,4 ребёнка. А даже для естественного воспроизводства населения (не говоря уже о росте!) нужно минимум 2,15. Ни маткапитал, ни семейная ипотека вопрос доступности жилья для молодых семей не решили. А значит, нужны новые способы.